基金一季报:震荡市中的定力与应对

尊敬的投资人:

感谢您的支持!万物复苏中,2018年一季度已经过去。三个月中,A股的流行时尚,乃至价值观念来了个大逆转,当然,伴随的是个股的大起大落和风水轮流转。三个月下来,您听到的A股流行词,大概已经从“核心资产”、“白马行情”,瞬间切换到了“独角兽”、“半导体+物联网+云计算”。换言之,这个季度的A股,流行元素变化实在快!

但是,赶时尚是把双刃剑。好处是众人拾柴火焰高,短期就能见成效。坏处是时尚来得快去得也快,刚打算跟上去行情就结束了。所以,您能看到,银行地产1月的涨幅在2-3月跌得一点不剩,而独角兽概念又似旱地拔葱,难给你从容的上车机会。一切,都有一种“一万年太久,只争朝夕”的匆忙与急迫,完全不似去年那种慢工出细活的慢牛行情。

作为专业的机构投资者,我们尽量克制自己对短期涨跌的猜测——因为再有经验的老手对短期涨跌的预测也是对半开的胜率,而是希望沉下心来,琢磨其中的规律,找到相应的机会。以下,就来分享一下我们对这些流行元素的思考和应对。

★ 市场回顾:波动率上升,终于出现了

从指数看,市场跷跷板效应体现明显。以创业板指和创业板50为代表的成长板块18Q1涨幅分别为+8.4%和+10.0%,但其16年、17年的跌幅分别达到-27.7%和-31.6%、-10.7%和-14.7%。相反,16年和17年涨幅较大的上证50、沪深300等板块,18Q1却是下跌的。从个股表现看,18Q1个股涨跌幅中位数为-4.98%,除停牌股票外,约31.35%的个股上涨,66.25%的个股下跌;而市场在3月份打破了去年“漂亮50,夺命3000”的格局,个股涨跌幅中位数为2.88%,除212支股票停牌外,约65.67%的个股上涨,仅有34.33%的个股下跌,市场赚钱效应逐渐扩展。

2017年A股和美股的波动都很小,一种风格、一类资产,坚持到底,就是王道。而2018年一季度,典型的特征就是波动率上升,市场容易大起大落,美股和A股均是如此。进入4月,更加如此,因为:数据真空期结束,4月的数据能够反映实体经济的实际温度;两会过后政策的节奏和分寸将不断明朗;美国加息、贸易战等大事件持续发酵。

★ 产品净值:先降低波动,后追求胜率

3月从有统计的公募基金数据看,912支普通股票型基金和偏股混合型基金平均收益率为-0.13%,中位数为-0.68%,表现最好的基金上涨15.35%,表现最差的基金下跌9.26%,市场跷跷板效应下基金表现分化较大。公司所有产品平稳运行,无清盘产品,在运行产品3月平均收益率为2.26%,产品平均仓位为3-5成。

我们去年的业绩表现不尽人意,因此自四季度起便确立了调整巩固期的两个小目标:一是降低产品净值的波动率——上涨时,先不求涨得更多,但下跌时一定要比市场跌的少,这主要是通过更加严格的仓位管理和风控措施来予以实现;二是将持仓聚焦于更少的经过深入研究的条线和个股上。因此,一季度我们重点梳理并讨论了TMT、消费、新能源、医药等几个核心板块,操作上也基本围绕这些条线中的约20只个股展开。

从一季度的运行情况来看,两个目标已初步达成。而且,也起到了预想的作用,一方面使得团队的精力更聚焦,这有利于我们后续在核心条线和股票上积累收益,累积经验,进而放大机会;另一方面,组合的波动率降低后,客户和团队的心态都更为平稳,在风险-收益的二维抉择中,做到了降低风险,才能更好的追求收益。

★ 景熙视角: 保持定力,积小胜为大胜

市场焦点——风格转换,成色几何?

何谓风格转换?简单来说,就是从2017年的“漂亮50,要命3000”转为可能的“漂亮3000,要命50”。这里的3000是个泛指,其实主要是创业板指和中证500里的股票,尤其集中在电子、计算机、传媒这些科技行业,且以100亿以下的小市值股票为主。这些,都是2017年表现最差的股票,全年中位数跌幅在20%以上。

目前,支持风格转换的理由有:最重要的,当然是政策支持了,尤其是独角兽回归A股所折射的国家对科技创新的大力支持。其次,在15年的并购大潮后,经过2-3年的业务消化和估值下降,创业板的性价比在逐步提升。最后,人少的地方机会大,一季度涨幅最大的计算机(+10.2%)、传媒(-2.4%)和军工(-2.7%)恰恰也就是近两年最不受公募基金待见、配置最少的行业。

不过,我们认为核心矛盾可能不在于此,大可不必将太多精力放在风格转换不转换这个过大的命题上。我们关注两个焦点:一是如何应对和利用明显加大的波动率;二是如何提高选股的命中率。这基于我们对市场走向的判断和对股票机会的权衡。

在影响股市走向的因素中,我们认为,“业绩”和“流动性”是决定上还是下的最重要变量,而“估值”则是决定上多少还是下多少的关键尺度。业绩,一般由宏观经济和行业景气度及其竞争格局决定,流动性,则是由货币政策和资金供求来决定。

2017年,经济是出乎意料的好,因而周期性行业和各行业中的龙头公司业绩普遍超预期,最典型的的是茅台那让人目炫的中报,以及,在棚改刺激下空调高达50%的销量增长。不过,在去杠杆的大基调下,去年的流动性则不那么舒服,因此资金只能流向为数极少的“漂亮50”,恰恰,这些股票在去年年初都非常便宜,普遍在15-20倍乃至更低。于是,行情就这样轰轰烈烈的展开了。

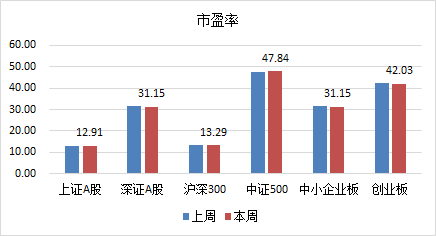

2018年会怎样?精准的预测往往很难,但我们可以算一算概率最大的方向。首先,经济增长走平或略走弱,加上去年的乐观情绪下,市场普遍给予了龙头公司极高的业绩期待,这决定了业绩超预期非常不容易。随之,以美国加息为代表的全球流动性收紧的大趋势不变,从国内两会后一行两会的机构及人事改革也可看出,去杠杆调结构,追求未来10年高质量增长的政策定力不容忽视,因此,今年的流动性可能有保有压,但决不会任意放水。最后,经过一季度的折腾,大盘股已经不贵,小盘股也不算便宜——沪深300的PE13倍,性价比不错,中证500的PE48倍,尽管比巅峰时期下降很多,但也谈不上便宜,很难拔高到50倍以上。

综合来看,既谈不上市场上或下的方向特别明确,也谈不上哪类股票明显优于另一类股票。针对这个局面,我们的市场观点和自我要求是:震荡市的概率更大,提高选股的命中率。

应对方式:优化组合结构,积小胜为大胜

我们会从两个层面来提升内功,应对市场,提高胜率。

一是不断优化股票组合。针对今年的市场环境,毫无疑问我们会更偏向成长类行业,但同时要兼顾组合的平衡,毕竟今年的风格不会那么极端。我们对股票有两个划分维度,一是按产业条线和公司质地,这体现为日常股票库的研究和跟踪,更偏研究思维;二是按照市场特征分为成长、价值、风格三类,更偏投资思维。需要指出,我们定义的成长或价值和一般定义有所不同——成长是指赛道前景远大、公司质地一流、复合增长30%以上、共识度有待弥合的个股,价值是指赛道基本成型、公司质地优良、增长搭配估值性价比高、市场认知较一致的白马个股,风格则是指赛道共识度高(往往有政策驱动,但离落地仍较远)、公司处于第一梯队、催化频出的个股。后续组合配置中,我们将以成长和价值为主,更偏成长,但在风格类资产上也会给予适当权重,这类资产往往在震荡市中会有出人意料的收益表现。

二是合理应对市场波动。频繁预测市场波动,并大幅调整仓位以捕捉机会,在我们看来是一件极难的事情。但预判市场波动的关键节点和驱动因素,并做好应对措施,往往更容易做到。基于以上判断,我们会在股票储备上做好充分准备(聚焦于20只以内的重点个股),在控制好产品回撤的前提下,利用市场波动,敢于逆向操作。

|